隨著餐飲連鎖化、凍品菜單場景拓展及冷鏈物流的逐步完善,凍品作為餐飲供應鏈的剛需,其規模擴張與品類創新,正成為推動餐飲行業降本增效與連鎖化發展的關鍵力量。

近日,舟譜數據聯合高巖科技發布《2025中國餐飲市場速凍食品全景圖》,這是首份專注于“餐飲渠道即烹凍品”的行業報告,極星薈獲權轉載。調研通過分層抽樣方法覆蓋17222個餐飲門店,涵蓋各消費檔次及連鎖規模,以「品類數據洞察+餐飲渠道洞察+品牌與產品洞察」三個角度,對中國餐飲市場里的即烹型凍品進行拆解與分析。

核心洞察:前十大品牌(CR10,即市場前十名集中度)市場份額僅14.3%,白牌貼牌占比高達53.6%,千億市場高度分散,機會巨大。

01市場分類與容量:即烹型凍品規模約1500億元

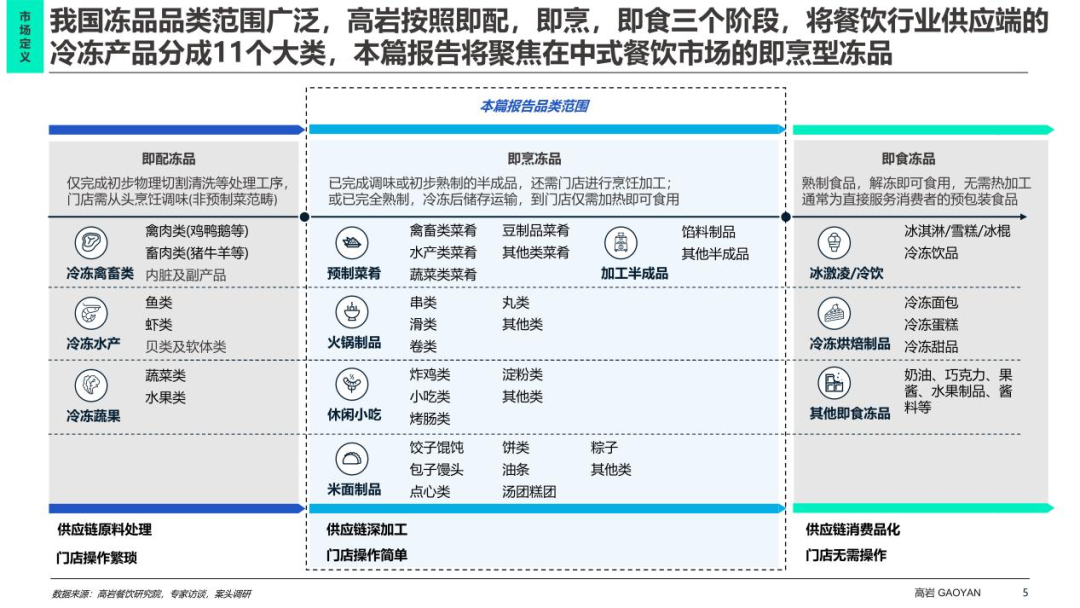

我國餐飲行業供應端凍品品類豐富。我們從供應鏈原料處理的加工度、與門店端操作的難易度兩個維度,將整個凍品市場區分為即配、即烹、即食三大賽道,共11個大類。

即配凍品:僅完成初步物理切割清洗等處理工序,門店需從頭進行烹飪調味(非預制菜范疇),處于供應鏈原料處理階段,門店操作繁瑣。

即烹凍品:已完成調味或初步熟制的半成品,需門店進行烹飪加工;或已完全熟制冷凍后儲存運輸,到門店僅需加熱即可食用,處于供應鏈深加工階段,門店操作簡單。

即食凍品:大部分是熟制食品,解凍即可食用,無需熱加工,通常是直接服務消費者的預包裝食品,甚至可以說是已經消費品化,門店只需拆包操作。

本次報告重點聚焦中式餐飲市場的即烹型凍品。 包含預制菜肴(如禽畜類菜肴、豆制品菜肴、水產類菜肴、蔬菜類菜肴及其他菜肴)、加工半成品(如餡料制品及其他半成品)、火鍋制品(如串類、丸類、滑類及其他類)、休閑小吃(如炸雞類、小吃類、烤腸類、淀粉類及其他類)、米面制品(如餃子餛飩、餅類、粽子、包子饅頭、油條、湯團糕團及點心類)。

再和我們一步一步拆分市場容量。

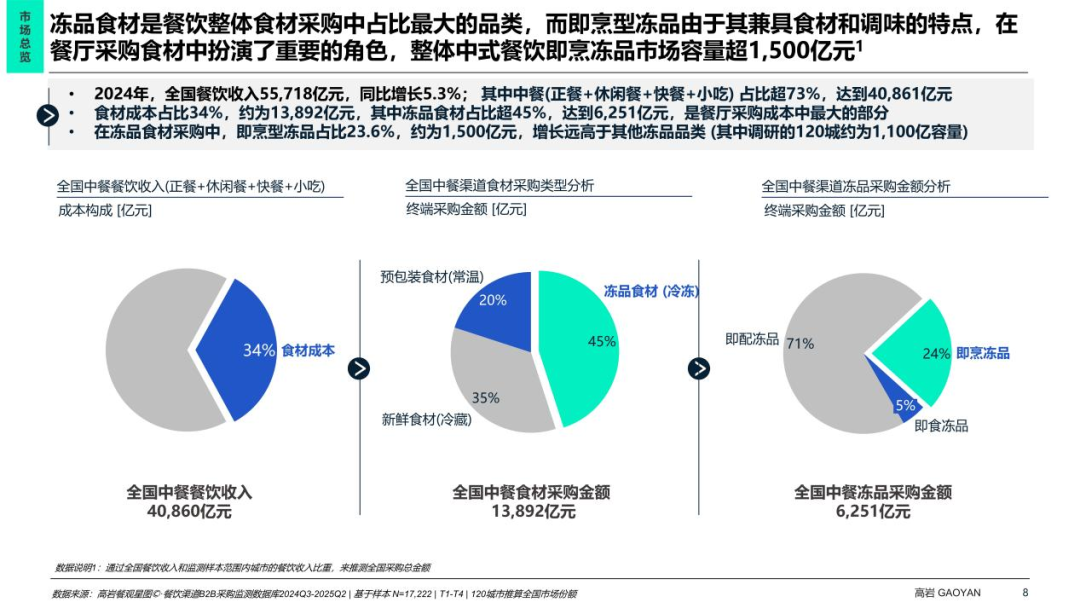

- 2024年全國餐飲收入5.5萬億元,同比增長5.3%

- 其中中餐占比超73%,達4萬億元

- 食材成本占中餐收入34%,約1.4萬億元

- 凍品食材占采購成本45%,約6300億元

- 在凍品食材采購中,即配凍品占71%,即烹型凍品占23.6%

- 即烹型凍品年銷售市場約1500億元

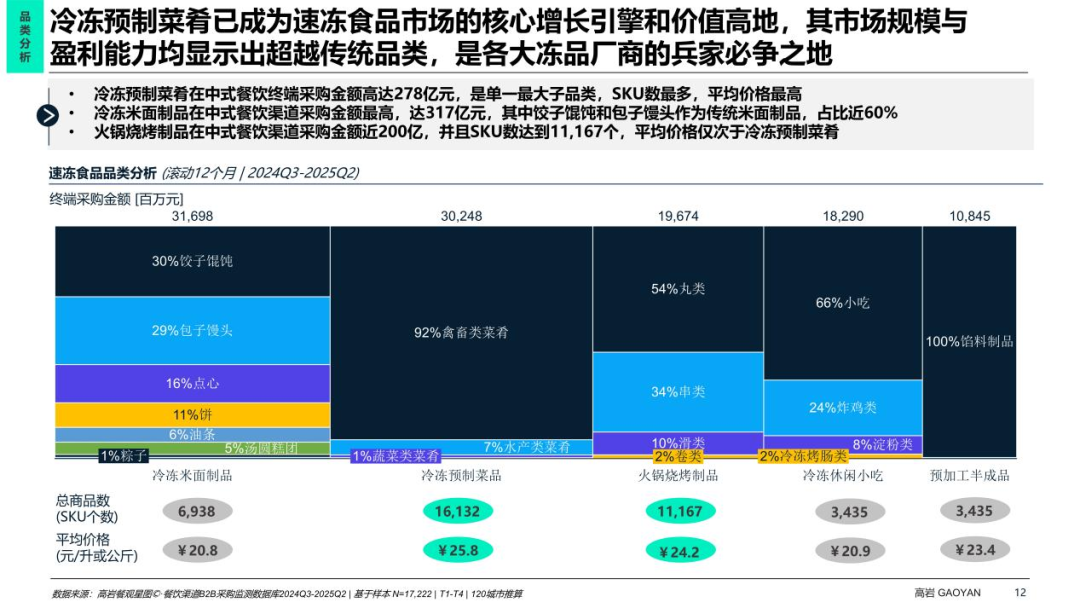

在這個千億市場中,各細分品類終端采購金額差異顯著,四大主力品類為(此處僅為此次調研范圍的 120 城市,非全國全量):

-

冷凍米面制品:316.98億元

-

冷凍預制菜肴:302.48億元

-

火鍋燒烤制品:196.74億元

-

冷凍休閑小吃:182.9億元

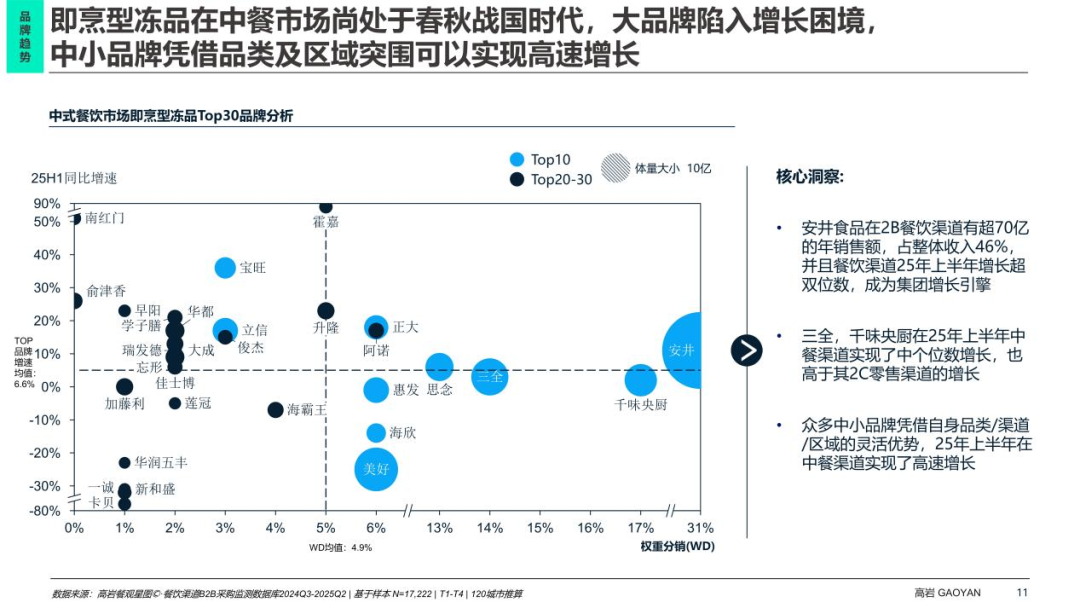

02品牌競爭格局:頭部集中度低,白牌占據半壁江山

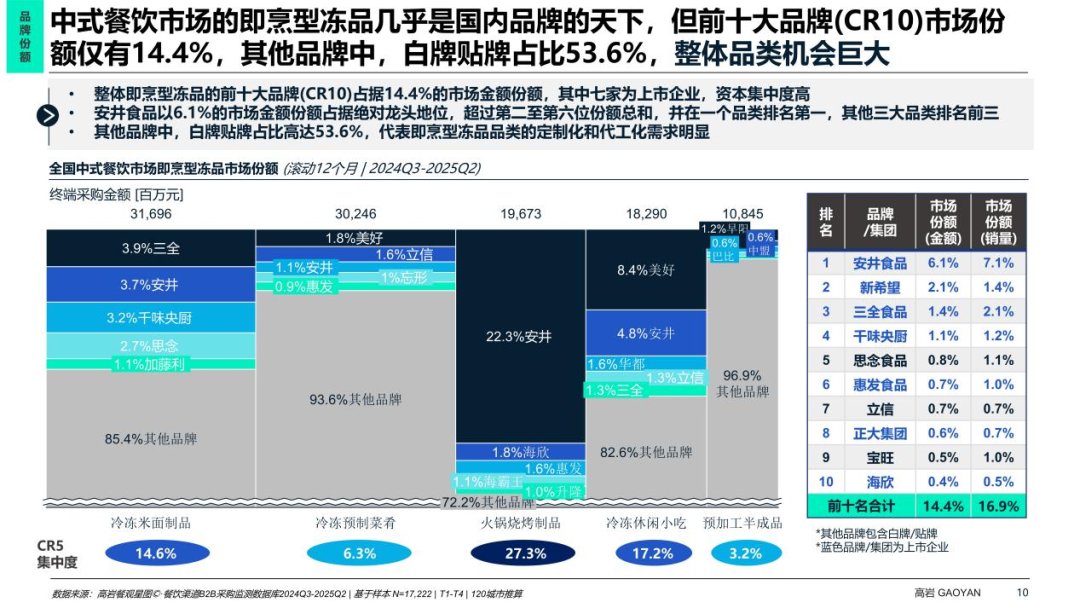

頭部品牌里,安井食品以6.1%的市場金額份額占據絕對龍頭地位,其份額超過第二至第六位品牌總和,并在冷凍米面制品、火鍋燒烤制品等多個細分品類中排名前三。

也有一些頭部品牌面臨增長壓力,例如三全、千味央廚等在2025年上半年,餐飲渠道僅實現個位數增長;另一方面,中小品牌憑借品類創新與區域滲透實現高速增長,如南紅門、霍嘉等品牌2025年上半年同比增速超50%,體現出行業“頭部放緩、腰部崛起”的競爭態勢。

從細分品類來看,各品類集中度分化明顯:火鍋燒烤制品CR5為27.3%,冷凍米面制品CR5為14.6%,冷凍預制菜肴CR5僅6.3%,預加工半成品CR5低至3.2%,其中火鍋燒烤制品相對集中,預制菜肴與半成品仍高度分散。

03增長機會:預制菜肴成核心引擎

從市場規模與品類結構來看,中式餐飲終端的速凍食品采購呈現明顯的品類分化特征。

冷凍米面制品以317.00億元的采購金額位居首位,其中餃子餛飩(占比30%)和包子饅頭(占比29%)作為傳統主力品類,合計占比近60%

冷凍預制菜肴以278.00億元緊隨其后,是單一最大子品類,且SKU數量最多(16,132個)、平均價格最高(25.80元/升或公斤)

火鍋燒烤制品采購金額近200.00億元,SKU達11,167個,平均價格(24.20元/升或公斤)僅次于冷凍預制菜肴。

在即烹型凍品領域,我們發現三個值得關注的增長方向:

機會一:預制菜肴替代后廚現做

冷凍預制菜肴作為增長主引擎,92%的采購占比來自禽畜類菜肴。餐飲端為實現降本增效與標準化出餐,正大量采用各種預制菜肴替代后廚現做,這一趨勢已成為行業核心驅動力。

機會二:傳統米面品類高端化與場景創新

傳統速凍米面品類渠道滲透趨于飽和,餃子餛飩、包子饅頭等主力產品增長乏力,需通過產品高端化(如餡料升級、外形升級)或場景創新(如早餐細分、團購套餐搭配)尋找新增長點。

機會三:新興細分品類市場教育

新興細分品類呈現爆發式增長,例如火鍋燒烤制品中丸類(54%)與串類(34%)合計占比達88%,但當前渠道鋪貨率較低,品牌和餐飲渠道需協同教育市場以擴大供給。

04凍品行業四大趨勢

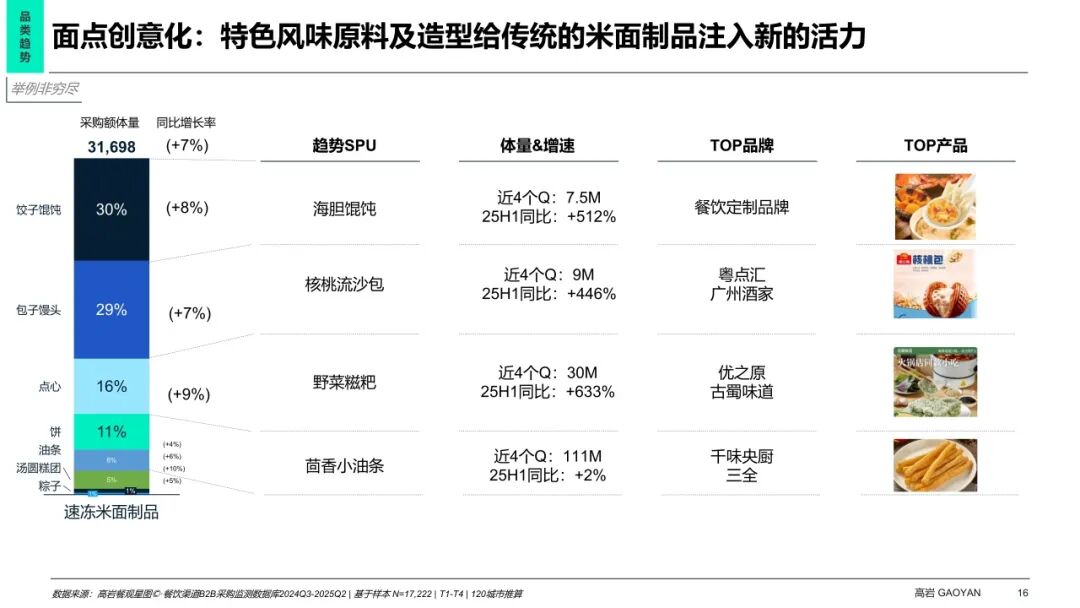

趨勢一:面點戰場——外形基礎,餡料就不基礎

面點創意化,直接來說就是“換餡不換皮”——用顧客的熟悉的餃子、包子這些形式,包進他們沒吃過的餡料。這招的好處在于:消費者試錯成本低(外形認識),同時又有新鮮感(內芯是什么)。海膽餛飩512%的增速:把地區性高端食材裝進接地氣的外殼,既能賣出溢價,又容易傳播。

“食材錯配”的打法,還有核桃流沙包,近4個季度體量900萬元,25H1增速446%,把堅果塞進傳統粵點,再做出核桃形狀;野菜糍粑體量,增速633%,以綠色外觀和特殊野菜清香,成為云貴菜與云貴火鍋必備單品。

茴香小油條體量1.11億元,用小眾蔬菜對大火鍋涮菜的創新。但茴香小油條只有2%增速,對比其他單品的動輒三位數的增長:創意一旦變得常規,新產品就只是“多個花樣”。

品牌的格局部分,能看出不同的品類玩法。海膽餛飩由餐飲定制品牌主導,這類高客單價、強場景的產品深度綁定餐飲端;核桃流沙包市場被粵點匯、廣州酒家占據,品類認知有菜系依賴;而野菜糍粑的優之原、古蜀味道走的是原有糍粑產品升級,從川菜切入云貴,在新菜系爆發的時候,有儲備才有增長。

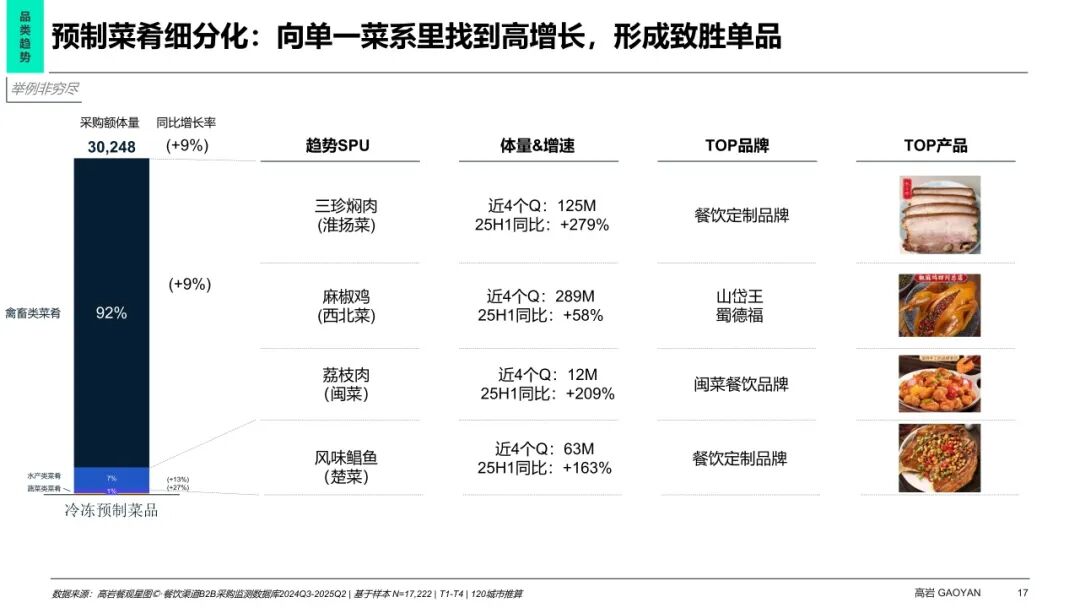

趨勢二:菜系深挖——從什么都做,到專挖單一菜系

專做預制菜企業正在放棄“大而全”的打法。背后原因也很實在:中餐的風味太豐富,用一條供應鏈同時搞定川魯粵淮,最后只會做出“大路貨”。

真正的出路是背靠一個菜系做爆,既能提高供應鏈效率,也能真正做出到位的風味。

真正的菜系壁壘是由餐飲端來定標準的,不是廠商自己想出來的。淮揚菜三珍燜肉、楚菜風味鯧魚、閩菜荔枝肉都是餐飲定制品牌主導的,與連鎖餐飲共創才能做出高增長與差異化。

預制菜不是打開菜譜,一道道做工業化,而是在渠道深挖產品。供應鏈企業的競爭力取決于兩條路——要么深度綁定頭部餐飲拿到菜系的關鍵,要么找到風味門檻不高、能快速上量的細分賽道。想在所有菜系平鋪資源的,正在被“專家型”對手蠶食。

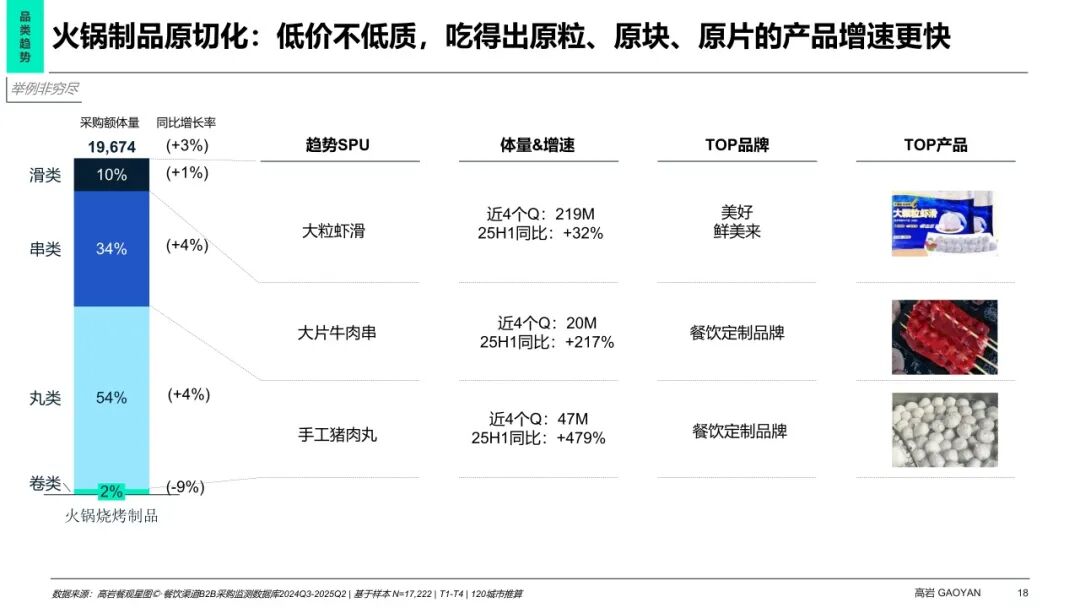

趨勢三:火鍋與燒烤桌上的信任重建

火鍋是現場感非常強的品類——食材從盤到鍋,從生到熟,顧客幾秒就完成了對食材品質的判斷。這解釋了為什么原切化會在火鍋品類先爆發:一片牛肉展開時能不能看到清晰的紋理,蝦滑下鍋能不能看見完整的蝦仁塊,直接決定了消費者信不信這家店的“性價比高”。

火鍋燒烤制品可以畫出一條最清晰的增長邏輯:原切特征越明顯,增速越快。

滑類(占比10%,增速1%)、串類(占比34%,增速4%)、丸類(占比54%,增速4%)是增長陣營,卷類(占比2%,增速-9%)成了被拋棄的品類。冷凍卷類的拼接肉特征消費者已經很熟了,在火鍋里被鮮切肉逐步擠壓,即便價格便宜也挽不回出貨的流失。

不同原切品類增速的巨大差異。大粒蝦滑(體量2.19億,增速32%)的溫和增長,對比手工豬肉丸(體量4.70億元,增速479%,餐飲定制品牌主導)的近五倍的增長,其中一個反直覺的事實:原切人人會做,但差異決定增長天花板。

原切化不是簡單的找工人做手工加工,而是在手工和工業化里達到平衡。蝦滑做大粒相對容易,工廠普遍好做;而手工豬肉丸要有肉塊的顆粒感又要凝結下鍋不散,就需要經驗、設備、和品控的結合,并不是每家都能輕松做好的。

同樣的邏輯也可以解釋大片牛肉串217%的增速——大片肉,意味著一致性的wholemusle原料、高水平高良率的的分割腌制、甚至余料的使用效率也是供應商的能力體現。

展望未來,當消費者建立起“原切=好品質”的認知后,所有不能簡單驗證真材實料的品類都會有一點信任危機——冷凍卷類的-9%下跌只是個開始。

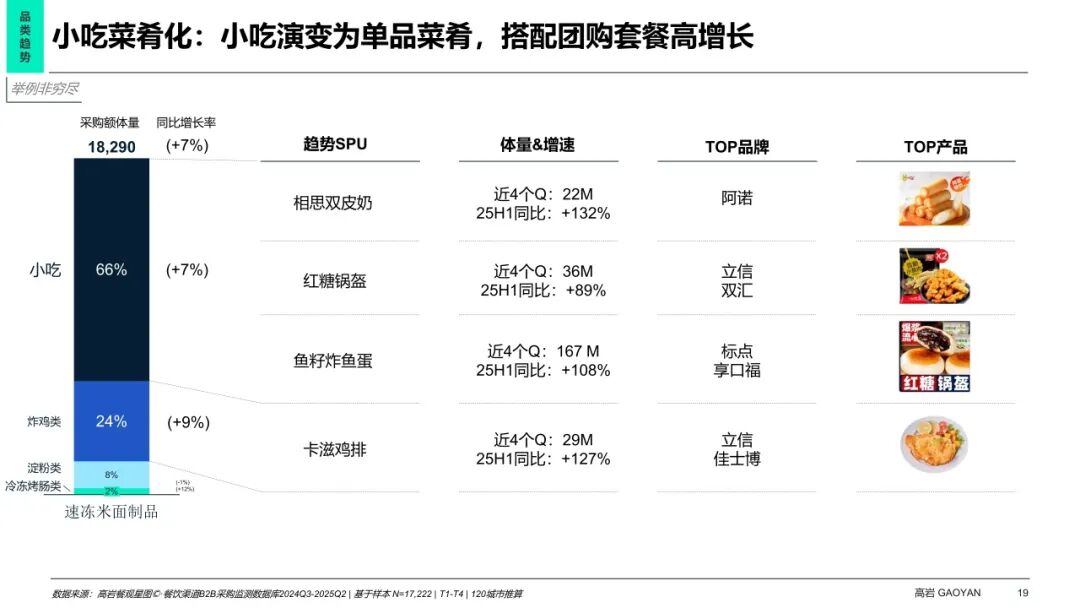

趨勢四:向小吃要利潤

數據顯示,該品類采購額達182.90億元,整個品類增長7%,小吃類(占比66%,增速7%)是主體,炸雞類(占比24%,增速9%)增速領先,淀粉類與烤腸類(合計占比10%)補充豐富度。

爆品里能看到小吃變成菜肴的兩條路。

第一條路是甜品做進套餐:相思雙皮奶(體量2200萬元,增速132%)、紅糖鍋盔(增速89%)、把傳統甜品改成飯后菜品,能配進團餐、快餐的套餐里。

第二條路是咸口炸物增加性價比:魚籽炸魚蛋、咔滋雞排,都是把街頭炸物改成標品,價格不貴就能吃上有價值感的香口菜。

速凍小吃正在從不起眼的配角,轉變為團購套餐里的最佳組合。小吃類產品過去是餐廳免費送、打卡送的產品,現在則成為了團購套餐中的必有組合,無論是甜點還是小吃,都讓一頓飯的組合搭配更完整更豐富。顧客吃得飽了,種類更多了,顯得性價比更高了。餐飲毛利結構也變化了。

四大趨勢的共同指向面點創意化要的是“外殼標準,餡料就不標準”,菜系深挖要的是“餐飲端的經驗,工廠端執行復原”,原切化要的是“看得見的工藝,領先的成本”,小吃變菜肴要的是“SKU組合能力,渠道覆蓋能力”。這四個方向看著分散,其實都在解決同一個核心矛盾:怎么讓工業化產品擺脫工業感。

對凍品企業來說,2025年的核心提示:

-

從拼產能轉向拼定制化能力。“餐飲定制品牌主導”在多個高增長品類反復出現,說明深度綁定頭部餐飲、參與產品定義的能力,正在超過單純的產能規模,成為核心壁壘。

-

從拼SKU數量轉向拼品類穿透深度。想在所有菜系、所有品類平鋪資源的“全家福”打法正在失效,專注單一菜系或單一工藝(比如手工丸、菜系預制菜)的“專家型”玩家表現出更強的增長韌性。

-

從B端隱形供應轉向消費者心智建設。當原切原粒成為信任重建的關鍵,眼見為實成為消費決策的核心邏輯,供應鏈企業必須學會讓工藝看得見。

05核心結論:千億市場高度分散,機會巨大

中式餐飲市場即烹型凍品行業呈現高度分散化特征,市場集中度較低,白牌與貼牌產品占據主導,整體品類存在較大發展機會。

前十大品牌(CR10)市場金額份額僅14.4%,其中七家為上市企業,資本集中度相對較高。從市場結構來看,其他品牌占比高達85.6%,其中白牌與貼牌產品占比53.6%,反映出行業定制化與代工需求顯著,中小品牌仍有較大生存空間。

SIAL 西雅展(上海)將于2026年5月18-20日,在上海新國際博覽中心舉辦,作為覆蓋全品類的食飲交易展,展會設立了18大主題專區,吸引75個國家和地區的5,000+展商參展。125個國家和地區的180,000專業人士觀展。 2026規格再升級,萬億商機等您搶占!黃金展位數量有限,展位火爆預定中!

內容來源:極星薈