近日,小編從多個信源獲悉,國內(nèi)某一線飲料巨頭主動調(diào)低了2026年的業(yè)績增速目標,較其歷史實際增速顯著降低。然而,與這一保守目標形成鮮明反差的是其激進的擴產(chǎn)計劃,其在多地的新工廠建設(shè)正緊鑼密鼓。這一反常組合強烈暗示,該品牌已啟動了“價格戰(zhàn)”的備案。

小編還了解到,國內(nèi)另一家飲料巨頭也公布了來年戰(zhàn)略計劃。其路徑清晰且具進攻性:通過全方位的“內(nèi)卷”,擴大并鎖定王牌產(chǎn)品的市場份額,并通過價格戰(zhàn)在新品類中尋求突破。

◎圖源:小紅書用戶@Au+x

歷史經(jīng)驗表明,行業(yè)巨頭主動發(fā)起內(nèi)卷,往往迫使其他玩家跟進,從拼供應鏈、渠道、品牌,最終滑向價格戰(zhàn)的深淵。如今,隨著至少兩家巨頭釋放“價格戰(zhàn)”信號,2026年的飲料市場,一場更劇烈的降價潮似乎已難以避免。

01.降價潮:從暗涌到奔流

事實上,中國飲料市場的降價潮,在2025年已然顯現(xiàn)。

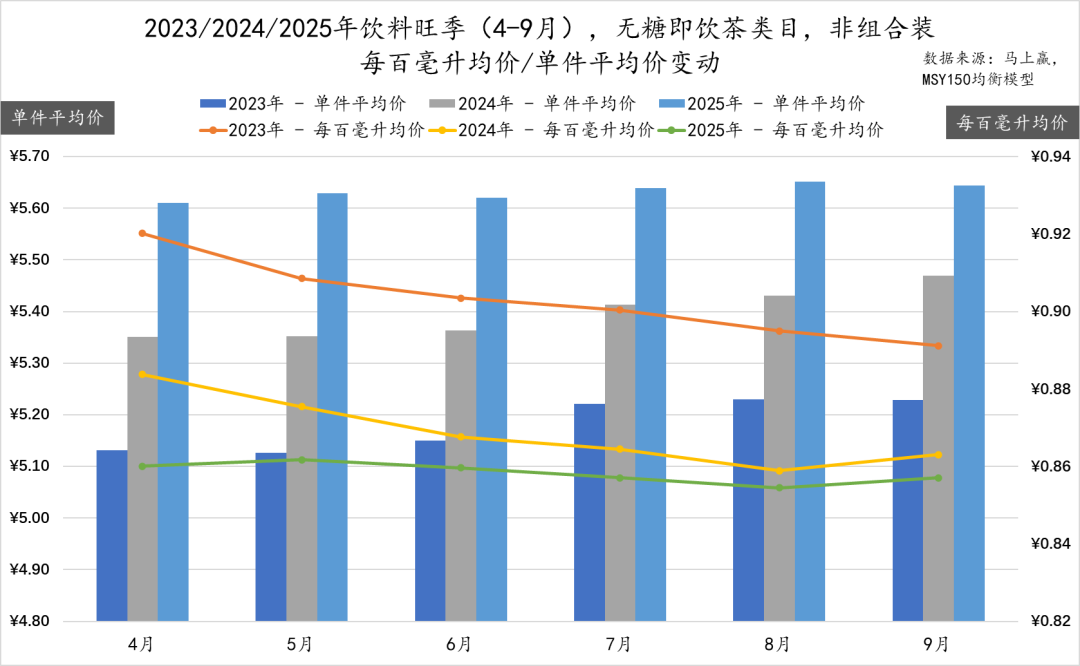

以近年爆火的無糖茶與“養(yǎng)生水”(中式養(yǎng)生飲料)品類為例。馬上贏數(shù)據(jù)顯示,在2025年飲料旺季(4-9月),無糖茶飲料的單件(瓶)平均價與每百毫升均價,已從2023年的約5.6元、0.9元,分別下滑至約5.15元、0.86元。

◎圖源:馬上贏

針對上半年上市的85款中式養(yǎng)生飲料新品價格統(tǒng)計(采集方式:同一淘寶賬號實際付款價格)顯示,新品平均售價約為5元/瓶,較2024年約5.7元/瓶的均價下降了12%。鄭州一位經(jīng)銷商更向媒體透露:“隨著‘第二瓶1元’等促銷風暴席卷,養(yǎng)生飲料實際成交價已跌至3-5.5元/瓶,降幅超40%。”

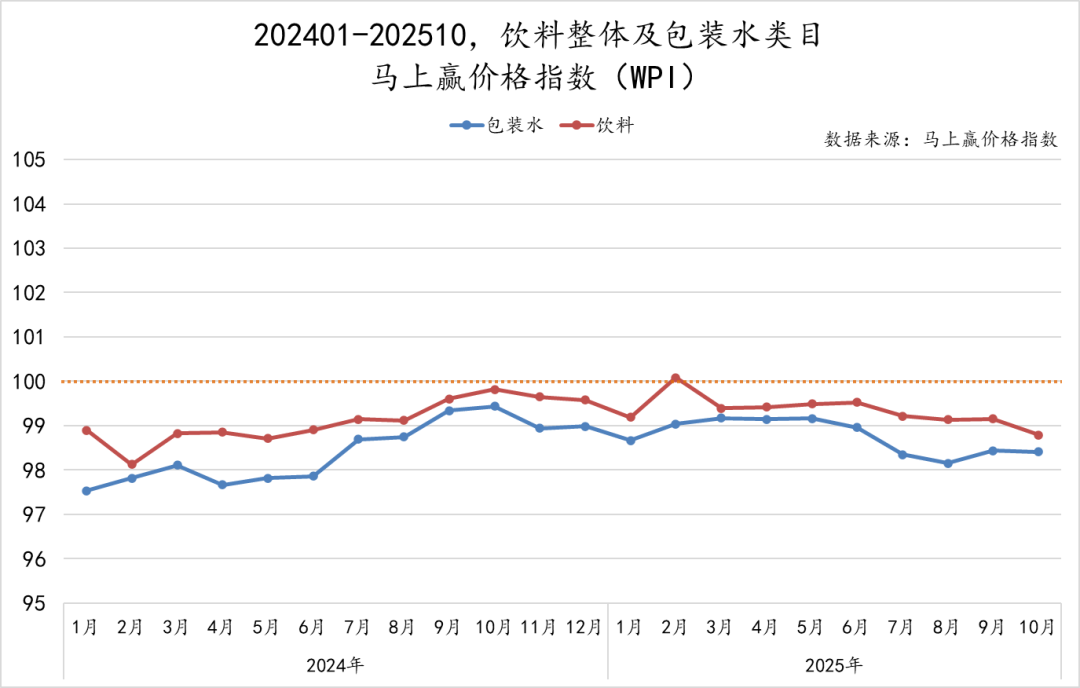

包裝水領(lǐng)域的降價潮同樣未止歇。在農(nóng)夫山泉、娃哈哈、怡寶等頭部玩家短暫“中場休息”后,康師傅、伊利、今麥郎等二線品牌持續(xù)加碼低價策略,推動價格進一步下探。馬上贏數(shù)據(jù)顯示,2024年1月至2025年10月,包裝水價格指數(shù)全程低于100基準線(低于100表示同比價格下降)。

身處一線的經(jīng)銷商對此感受最為直接。華南經(jīng)銷商陳總直言:“今年大品牌新品定價集體下探,過去動輒6-8元的飲料,如今普遍不超過5元。”另一位華南經(jīng)銷商李總印證:“曾經(jīng)7-8元能走量的飲品,現(xiàn)在根本賣不動,主流價格帶已降至5元以下。”

分析認為,這場降價潮非但不會平息,反而可能愈演愈烈——因為其主導力量已悄然從渠道商轉(zhuǎn)向品牌方。

作為流通的“血紅細胞”,經(jīng)銷商承擔分銷與資金蓄水池功能,首當其沖承受行業(yè)風險。當市場進入存量階段、庫存高企,為求快速出貨回籠資金,經(jīng)銷商往往率先降價拋貨,終端零售商隨之跟進,引發(fā)價格下行。華北經(jīng)銷商紀總舉例:“一些優(yōu)質(zhì)果汁禮盒原價近20元,滯銷后頻繁促銷,甚至跌至13.9元/升。”

然而,隨著供需失衡加劇、消費邏輯重構(gòu),品牌方接棒,成為降價的主導者。

原因有二:其一,渠道承壓極限,高庫存侵蝕利潤,經(jīng)銷商對高庫存大牌產(chǎn)品望而卻步,品牌為保份額和渠道關(guān)系,被迫主動降價;其二,消費理性抬頭,價格敏感度飆升,成為購買決策關(guān)鍵因素,倒逼更多品牌加入戰(zhàn)局。

◎圖源:改個名而已

品牌方的降價策略更為“精巧”,形式包括但不限于“大包裝”、“一元換購”、“現(xiàn)金紅包”等,旨在不直接破壞原有價格體系的情況下,以高性價比爭奪市場。

“一元換購”成為2025年的價格暗戰(zhàn)利器,從有糖茶、無糖茶到功能飲料、氣泡水乃至咖啡,無一幸免。脈動1L裝、健力寶500ml瓶身印滿“開蓋贏獎”;康師傅、統(tǒng)一、三得利、雀巢、紅牛等紛紛推出“一元樂享”;農(nóng)夫山泉在推新冰茶時,甚至將中獎率內(nèi)卷至35%并延長活動期。

一元換購本質(zhì)是官方變相降價。 有意思報告對比發(fā)現(xiàn),東鵬飲料“補水啦”活動后單瓶體驗價低至3.5元(原價約4.17元/瓶);果之茶活動價3.25元(原價5.5元);脈動1L裝活動價4元(線上商超價6.5元),性價比優(yōu)勢顯著。

更值得注意的是,部分企業(yè)已不再滿足于“暗戰(zhàn)”,而是直接官宣降價——通過推出重新定價的新品。例如,某國際可樂巨頭今年新推400ml規(guī)格,定價策略使每100ml售價低于原500ml產(chǎn)品(相當于500ml價格從約2.8元降至2.3元區(qū)間),以低價強攻零食量販等高性價比渠道。

02.巨頭內(nèi)卷,誰會遭殃?

巨頭釋放的信號已經(jīng)十分明顯,2026年飲料行業(yè)將會愈加內(nèi)卷,而價格戰(zhàn)必然是行業(yè)內(nèi)卷的主要戰(zhàn)場。

這是由時代大勢所決定的。吳曉波團隊在對尼爾森IQ最新發(fā)布的《2026全球消費者展望報告》分析中指出,在通脹仍是全球消費者最關(guān)注問題之一的背景下,“貴”或許成為了品牌的一種風險,讓消費者感到“沒有漲價”成了企業(yè)經(jīng)營的新課題。他認為,未來品牌的定價策略中,“低價”將成為“關(guān)鍵中的關(guān)鍵”。

◎圖源:吳曉波頻道

因此,隨著明確巨頭釋放“內(nèi)卷”信號,2026年飲料行業(yè)降價潮幾成定局。這場由巨頭掀起的風暴,其沖擊波將猛烈沖擊產(chǎn)業(yè)鏈的每個環(huán)節(jié)——中小品牌、經(jīng)銷商、終端商,乃至消費者,無人能置身事外。

對于經(jīng)銷商而言,降價是把雙刃劍。一方面,降價符合消費者越來越“摳門”的心態(tài),能夠在一定程度上刺激消費者的購買欲望,讓壓在倉庫里的貨有了流動起來的希望。華中經(jīng)銷商陳總表示:“只要貨流動起來了,庫存高、動銷難、串貨等問題都將迎刃而解。”

更重要的是,降價對提升動銷有實打?qū)嵉淖饔谩N挥陂L安區(qū)的某連鎖便利店負責人孫先生對媒體表示,在今年7、8月份,活動產(chǎn)品(一元換購)動銷速度是常規(guī)產(chǎn)品的2倍甚至更多,并且一些兌換顧客會順手購買其他產(chǎn)品。

但另一方面,降價潮也將吞噬渠道本已微薄的利潤。在今年的“一元換購”潮中,已有大批經(jīng)銷商對其怨聲載道。華南某經(jīng)銷商王總算了一筆賬:“參與‘一元換購’活動,雖然單瓶利潤看似沒變,但廠家返利周期拉長,資金周轉(zhuǎn)率下降,整體收益反而不如以前。”

更嚴峻的是,2026年巨頭主動內(nèi)卷引發(fā)的“價格踩踏”,將進一步壓縮渠道利潤空間。頭部品牌本就因價格透明而主要承擔“引流”角色,渠道利潤多依賴中小品牌非標品。一但中小品牌在巨頭圍剿下被迫降價,渠道商的利潤根基將被動搖。

消費者亦難獨善其身。 “羊毛出在羊身上”的規(guī)律難以打破。前述國際可樂巨頭在價格戰(zhàn)壓力下推出的400ml“性價比”新品,已被消費者發(fā)現(xiàn)存在包裝“減配”現(xiàn)象,小紅書等平臺吐槽聲不絕于耳。國際巨頭尚需平衡成本,那些缺乏資金實力和供應鏈優(yōu)勢的中小企業(yè),一旦卷入慘烈價格戰(zhàn),是否會犧牲品質(zhì)換取生存? 這不得不引發(fā)對行業(yè)品質(zhì)倒退的擔憂。

當“內(nèi)卷”似乎注定成為2026年飲料行業(yè)的主旋律,當貨架日漸被同質(zhì)化的低價產(chǎn)品占據(jù),作為行業(yè)生態(tài)中的一員,或許都該冷靜思考:內(nèi)卷,真的有贏家嗎? 回顧今年血雨腥風的千億外賣大戰(zhàn),答案或許已不言自明——沒有真正的贏家。

SIAL 西雅展(上海)將于2026年5月18-20日,在上海新國際博覽中心舉辦,作為覆蓋全品類的食飲交易展,展會設(shè)立了18大主題專區(qū),吸引75個國家和地區(qū)的5,000+展商參展。125個國家和地區(qū)的180,000專業(yè)人士觀展。 2026規(guī)格再升級,萬億商機等您搶占!黃金展位數(shù)量有限,展位火爆預定中!

內(nèi)容來源:品飲匯觀察

本文信息來源于各媒體和品牌公開報道,圖片均來自網(wǎng)絡、官微、電商平臺等,如無意中使用了您的圖片,請與我們聯(lián)系,我們會及時刪除。